管理会計や税務会計と初めて出会った方は何が違うのかわからず、悩みますよね。

税務会計と管理会計は達成したい目的が違うため、まったくの別物と理解しましょう。

目的の違いは分かったけれど、それで何が違うのか理解していくためにあるニュース記事を用いつつわかりやすく書いてみました。

税務会計と管理会計を理解できるように、一緒に勉強していきましょう!

管理会計と税務会計の違いについて、悩んでいる人は必見だぞ!見てくれよな!

管理会計と税務会計は別物!

管理会計と税務会計はきっぱりと区別して覚える必要があります。

管理会計と税務会計で共通している部分もあり、基本的な仕訳自体も同じです。

きっぱり区別されると理解するべきなのはなぜでしょうか?

それは管理会計と税務会計で達成したい目的が違うためです。

管理会計は会計のルールを基準にして、財務諸表を作成します。

そして経営者は完成された財務諸表を見て、問題がなく経営が出来ているかチェックしています。

一方で税務会計は税法をルールにして、国に納める法人税・住民税・事業税を計算するためのものとなります。

今は税金のことは覚えなくて問題ないですが、そもそも目的が違うということを忘れないでください!

ここからはニュースを使って、いったいどう違うのかを説明していきます。

ニュースを使って具体例を見る

例として使うニュースです。

理解できなくても問題ないので、一度目を通してみましょう。

企業が取引先との接待などに使う交際費のうち、税法上、経費扱い(損金算入)として非課税にできる「1人あたり5千円以下」の飲食費について、政府・与党は上限を1万円に引き上げる方針を固めた。

経費扱いの交際費、上限「5千円」→「1万円」へ 政府・与党方針

交際費の金額で非課税に出来るのが5,000円から1万円に上限をあげるという内容です。

「交際費」は会食等をした時の費用として使う勘定科目です。

次の「経費扱い(損金算入)」が税務会計が関わってくるところになります。

このニュースが具体的に財務諸表や管理会計と税務会計にどう影響するのかを解説していきます!

ニュースを正しく理解する

管理会計と税務会計で違うポイントの1つが、使ったお金を費用として含めていいかという点です。

経営者のために作る管理会計では費用になるけれど、税務会計のほうは費用じゃないというケースがあります。

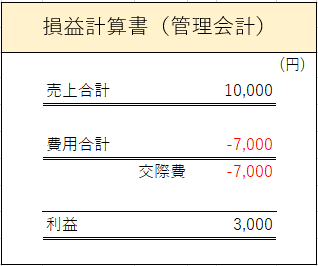

例えば、あなたは株式会社うりぼきの社長だとします。

売上が10,000円で、費用はご飯を食べた交際費の7,000円だけです。

管理会計の損益計算書を書いてみると下の図になります。

利益は3,000円残りました。

社長(あなた)は3,000円の利益が生まれたとわかりますね。

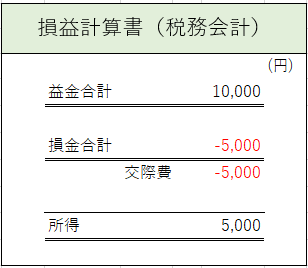

では、今度は税務会計の損益計算書を見ていきます。

先ほどの管理会計の損益計算書を左側に置いて、比べながら一緒に見てみましょう。

比べてみると、違いが2つあります。

税務会計では名前が売上→益金、費用→損金、利益→所得に変わりました。

次に違う点は交際費の金額です。

管理会計では7,000円が費用ですが、税務会計は5,000円のみ損金です。

というのも、税法のルールにおいては交際費が5,000円の上限を超えた分は損金にいれないからです。

管理会計では利益が3,000円であるのに対して、税務会計では所得(利益)が5,000円になりました。

税務会計は税金を計算するために作られていました。

この5,000円の所得(利益)から法人税を計算していきます。

法人税を20%と仮定して計算すると、税務会計では5,000円に20%=1,000円を納付することになります。

これが管理会計と税務会計は区別されるべき理由です。

従うルールが違うことで交際費の一部が損金に含められず、管理会計の利益と税務会計の所得が違う数字になるのです。

記事をもう一度かんがえる

さて、管理会計と税務会計の違いがわかったところで、もう一度ニュースを見てみましょう。

企業が取引先との接待などに使う交際費のうち、税法上、経費扱い(損金算入)として非課税にできる「1人あたり5千円以下」の飲食費について、政府・与党は上限を1万円に引き上げる方針を固めた。

経費扱いの交際費、上限「5千円」→「1万円」へ 政府・与党方針

いかがでしょう、最初見た時よりも理解できてませんか?

このニュースは「税法上」や「損金算入」という言葉があるので、税金を計算するための税務会計が対象。

他にも交際費の上限が5,000円から10,000円になることが書かれていました。

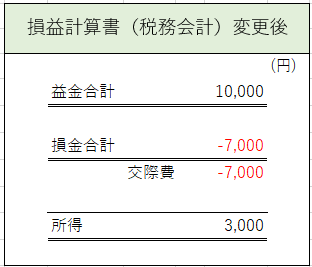

もし上限10,000円まで損金扱いできるとしたら、どう変化するでしょうか?(ちなみに2024年の4月から上限が1万円に変更されました。)

先ほどの例を使って考えてみましょう。

益金(売上)は10,000円のままですが、損金(交際費)が7,000円になり、所得(利益)は3,000円になりました。

この3,000円で法人税率を同じ20%で計算したとすると、法人税は600円になります。

もともと交際費の損金上限が5,000円だった場合は、1,000円の納税が必要でした。

ということは、上限が変わる前後では400円も節税できることになります!

経営者としては400円が使えるようになるので、嬉しいですね。

ニュースのまとめ

- 交際費の上限が引き上げられる

- 今まで含められなかった交際費を損金に含められる。

- 所得が減る

- その結果、法人税が安くなる!

まとめ

管理会計と税務会計は似ている点も多いですが、別物です。

税務会計では売上→益金、費用→損金、利益→所得に名前が変わっていて、損金の金額も違いました。

管理会計と税務会計の目的が違うということを理解して、それぞれのルールの違いを覚える必要があります。

今回のニュースの例だけでなく、さまざまな箇所で違いがあります。

同じところと違う所をしっかり理解して、管理会計と税務会計を得意にしていきましょう!