「簿記の勉強始めたけれど、何をやっているのか分からない...」

簿記を始めたばかりの人は、そもそも簿記とは何か?を理解することが重要です。

簿記の目的と仕組みがわかっていないと、挫折に繋がりやすいです。

私も最初はきちんとした理解が出来ていなく、何度もつまづきました。

簿記とは何かを理解し、勉強している仕訳や財務諸表がどう関係しているのか一緒に学びましょう!

目次

簿記の目的と仕組みを理解しよう!

初心者は簿記の目的と仕組みがわかっていないことで挫折に繋がりやすいです。

簿記3級は仕訳から勉強を始めることが多いですが、目的と仕組みを理解できていないとただの暗記となってしまいます。

簿記とはそもそもどういう構成で、何のためのものかをはじめに理解するべきポイントです。

目的と仕組みを理解するために、まずは簿記の定義から振り返ってみましょう。

そもそも簿記の定義とは?

まずは簿記の一般の定義を見てみます。

簿記は、企業規模の大小や業種、業態を問わずに、日々の経営活動を記録・計算・整理して、経営成績と財政状態を明らかにする技能です。

https://www.kentei.ne.jp/bookkeeping/about

これを、ものすごくかみ砕いた表現に変えてみます。

簿記の定義をかみ砕くと・・・

- お金の移動をルールに従って溜める(記録)

- 溜めたものを各グループでまとめる(計算・整理)

- 各グループを決められた位置に置く⇒成績表ができる。(経営成績・財政状態を明らかにする)

成績表をつくるためのスキル=簿記。

この3ステップで簿記が行われています。

それでは次の章でそれぞれ詳しくステップを見ていきしょう。

簿記は3ステップで出来る!

ステップ1:お金の移動をルールに従って溜める

「お金の移動」というのはどういう時でしょうか?

例えば、読み終わった漫画を友達に売ることで現金を1,000円貰った時です。

このような「お金の移動」を毎回ルールに沿って作っていきます。

上記の例を仕訳にするとこうなります。

現金 1,000円 / 売上 1,000円

これが簿記でベースとなる最重要な「仕訳」と呼ばれるものです。

毎回お金が移動したときは、仕訳を書いていきます。

ステップ2:溜めたものを各グループでまとめる

ステップ1で作成した「仕訳」を溜めていき、各グループごとに金額をまとめます。

ここのグループとは、先ほどでてきた「現金」や「売上」などです。

これらは「勘定科目」と呼ばれます。

ステップ1の仕訳の金額を勘定科目ごとにすべて合計し、整理するのがステップ2です。

ステップ3:各グループを決められた位置に置くと成績表が作成される。

ステップ3では成績表を作っていきます。

勘定科目には、実はそれぞれ決められた位置があります。

勘定科目を決められた位置に置くと「貸借対照表」や「損益計算書」と呼ばれる表ができます。

この貸借対照表と損益計算書を通して会社の成績がわかるのです。

このステップ1~3を通して、お金を記録・計算・整理して、会社の状況をまとめるスキルが簿記になります。

貸借対照表と損益計算書ってなに?

成績表を作ることが簿記の目的なのは分かったけれど、そもそも貸借対照表と損益計算書はなにかをまとめていきます。

ここを抑えると簿記の理解がかなり進みますので、もうひと踏ん張りしていきましょう!

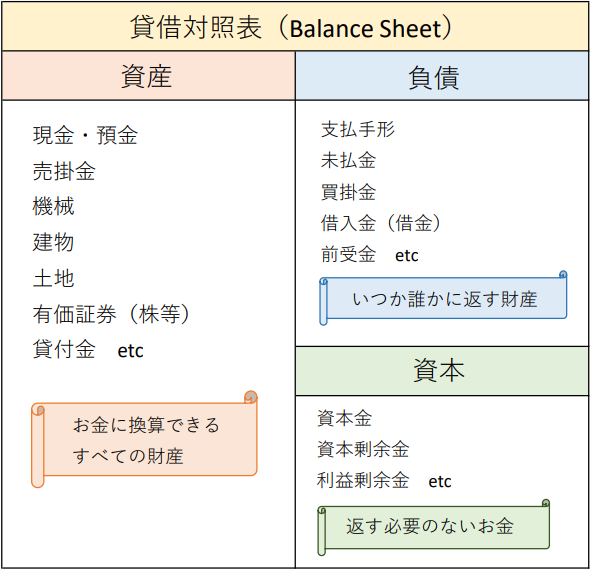

貸借対照表とは

貸借対照表とは、会社がどのくらいの財産や借金などが持っているか把握できる表です。

ステップ2の合計された勘定科目を決められた位置に入れることで、作成できます。

ここで簡単な貸借対照表を見てみましょう。

資産・負債・資本という新しい単語が出てきました。

資産とはお金に換算できるすべての財産のことです。

現金や建物から、いずれお金が払われてくる売掛金や貸付金などすべての財産が含まれます。

負債は将来誰かに返す必要がある財産のことです。

例えば借入金(借金)、買掛金(サービスを受けたから近いうちにお金を支払う)などです。

資本は、簡単に言うと返済する必要のない財産です。

資本金(会社を作る時のお金など)、利益剰余金(毎年の利益を積む)などがあります。

つまり貸借対照表は誰かに貸すことも出来る財産である資産と借りていて返す必要がある負債を対に照らし合わせている表です。

この貸借対照表を作ることで、今どのくらいの資産と負債、資本を持っているのかを把握することが出来ます。

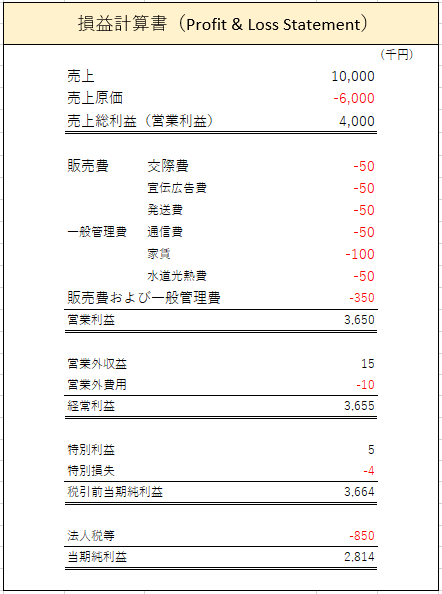

損益計算書とは

損益計算書は1年間の利益がどのくらいだったのかを求める表です。

こちらも簡単な表を見てみましょう。

今回は黒の数字がプラスの「収益科目」で赤の数字がマイナスとなる「費用科目」です。

トップにある収益科目の売上から費用科目である売上原価を引いています。

そのあとで販売費・一般管理費などの費用科目を引いています。

営業外収益や営業外費用、特別利益や特別損失というマイナスも引き、最後に法人税等を引くと、本当の利益がわかります。

この本当の利益である当期純利益を出すために、損益計算書を作成しています。

結局何を覚えるのがいい?

簿記の目的や仕組み、貸借対照表や損益計算書を見てきました。

これから簿記を勉強していく中で意識するポイントはこちらです。

各勘定科目の貸借対照表や損益計算書で決められた位置がベースとなり、このベースとなる場所を覚えましょう。

貸借対照表は現金などの資産系の科目は左、負債・資本系の科目は右が定位置です。

損益計算書では収益科目は右、費用科目は左が定位置です。

それぞれの科目が貸借対照表や損益計算書のどの分類に当てはまり、ホームベース(定位置)はどこなのかをを抑えるようにしましょう。

簿記初心者が必ず悩む、仕訳を作成する時の「借方・貸方」は別記事にてご紹介予定です!

まとめ

簿記の初心者がはじめに理解するべきポイントは、そもそも簿記の目的と仕組みを理解することです。

簿記とは会社の成績表である「貸借対照表」と「損益計算書」を作成するためのスキルでしたが、3つのステップで成り立っています。

貸借対照表は会社が現在どのくらいの資産と負債、資本を持っているのかを把握することが出来る表です。

損益計算書は1年間の利益がどのくらいだったのかを求める表です。

これらの貸借対照表と損益計算書を作成するスキルが簿記になります。

簿記とはそもそも何かを理解したうえで、さらに初心者が勉強で押さえるべきポイントは2つです。

簿記の初心者は資産・負債・資本・収益・費用がどこにあるかを把握し、それぞれどのような科目を持っているか覚えましょう。

ホームベースがどこにあるかわかるようになると、仕訳が楽に作成できるようになってきます。

初心者が抑えるべきポイントをご説明してきました。

簿記がわからない、仕訳がわからないとなった時には簿記はなんだっけ?それぞれの科目のホームベースはどこ?と思い返しましょう!